Hva er ESG-rapportering: En omfattende guide for deg med bilflåter og leasede kjøretøy

ESG (Miljømessige sosiale og forretningsetiske forhold) rapportering gir en strukturert tilnærming for selskaper som ønsker å formidle sin miljøpåvirkning, sosiale engasjement og styringspraksis.

Å være transparent om disse tre aspektene viser ansvarlighet og forståelse av hvilken innvirkning store organisasjoner har på både miljøet og samfunnet. Innføringen av nye rapporteringskrav gir også en mulighet til å evaluere innvirkningen av aktørene i egen verdikjede. Denne åpenheten bidrar til å bygge tillit hos investorer, forbrukere og øvrige interessenter.

I denne artikkelen vil vi presentere sentrale aspekter ved ESG-rapportering, inkludert karbonutslipp, direktivet om bedrifts bærekraftsrapportering (CSRD) og EU-taksonomien. Vi vil også tilby veiledning om hvordan disse elementene er nært knyttet til forvaltningen av ansattmobilitet og bilflåter – inkludert leide kjøretøy – samt hva virksomheter må forstå for å ligge i forkant av utviklingen.

Forståelse av nøkkelbegrepene innen ESG-rapportering

ESG-rapportering gir selskaper muligheten til å offentliggjøre informasjon om tre hovedkomponenter:

- Klima og miljø (E): Dette omfatter aspekter som forurensning, ressursbruk, avfallshåndtering, klimagassutslipp (GHG), samt innvirkning på biologisk mangfold og andre relaterte faktorer.

- Sosiale forhold (S): Denne dimensjonen fokuserer på relasjoner med og mellom ansatte, leverandører, kunder og de samfunnene der selskapene opererer.

- Ansvarlig og etisk forretningsstyring (G): Den siste komponenten tar for seg styringsaspekter, herunder styresammensetning, lederkompensasjon og etiske retningslinjer.

Et selskaps innvirkning refererer til hvordan dets virksomhet, inkludert hele verdikjeden, påvirker både miljøet og samfunnet innenfor de tre nevnte kategoriene. Det er viktig å merke seg at selv om selskapet kan ha en negativ påvirkning på miljø (E), sosiale forhold (S) eller etisk foretningsstyring (G), jobber mange selskaper i økende grad for å oppnå positive resultater og forbedre sine bidrag innen disse områdene.

Finansiell vesentlighet er et annet sentralt begrep i forbindelse med ESG-rapportering, og det fokuserer på hvordan de rapporterte resultatene kan påvirke organisasjonenes økonomiske ytelse. Dette skjer ved at negative ESG-resultater kan føre til økte kostnader eller finansiell risiko, mens positive resultater kan åpne for økonomiske muligheter som kan øke inntektene eller redusere utgiftene.

Flere studier har dokumentert en positiv sammenheng mellom ESG-ytelse og finansielle resultater. For eksempel viser forskning fra MSCI at selskaper med høye ESG-vurderinger har en tendens til å være mer lønnsomme og betale høyere utbytte. Videre viste en Meta-analyse av over 2 000 studier utført av G. Friede at flertallet rapporterte en positiv sammenheng mellom ESG og selskapsfinansielle ytelser (CFP).

Det er en nødvendighet for bedrifter å gi klare og pålitelige ESG-data til interessenter, reguleringsmyndigheter og forbrukere for å demonstrere åpenhet, ansvarlighet og etisk styring.

For at ESG-rapporteringen skal være effektiv, må den både være transparent og nøyaktig, samt følge anerkjente standarder og retningslinjer. Uansett hvor detaljert dataene er, vil deres nytteverdi reduseres dersom de ikke kan sammenlignes på en meningsfull måte.

Videre, i takt med økende forventninger og gransking rundt ESG-faktorer, samt risikoen for ubegrunnede bærekraftspåstander, er en standardisert ramme og felles språk essensielt for å forbedre sammenlignbarheten og sikre ansvarlighet i organisasjoners ESG-rapporter. Dette bidrar også til å beskytte selskaper mot potensielle rettslige skritt, slik som de som er skissert i EU-direktivet om grønne påstander.

Som følge av dette har flere rammeverk blitt utviklet for å hjelpe selskaper å offentliggjøre sin ESG-praksis og -ytelse på en konsistent måte. Blandt disse finner vi direktivet om bedrifts bærekraftsrapportering (CSRD), EU-taksonomien, Global Reporting Initiative (GRI) og Sustainability Accounting Standards Board (SASB). Disse rammeverkene gir verdifulle retningslinjer for effektiv rapportering av ESG-ytelse.

Karbonutslipp i ESG-rapportering

Karbon er den mest kjente klimagassen som bidrar til klimaendringer, men det er langt fra den eneste; metan er et annet betydelig eksempel. For å forenkle sammenligninger uttrykkes andre klimagasser ofte i karbonekvivalenter.

I løpet av de siste årene har begrepet "karbonavtrykk" for både selskaper og enkeltindivider fått økt oppmerksomhet. Innsamling og deling av nøyaktig informasjon om karbonutslipp er en viktig komponent i ESG-rapportering og strekker seg utover den direkte innvirkningen av selskapets aktiviteter.

I dag anerkjenner mange selskaper betydningen av karbonansvar i hele livssyklusen til sine eiendeler. Dette innebærer å håndtere utslipp som går utover selskapets direkte kontroll, inkludert de som kommer fra ansattes pendling, leveranser og hele verdikjeden.

For bedre synlighet og rapportering kategoriseres karbonutslipp i tre forskjellige kategorier, definisjonsområde 1, 2 og 3, som definert av Greenhouse Gas Protocol (GHG Protocol), et anerkjent internasjonalt rammeverk for karbonregnskap:

- Definisjonsområde 1 - utslipp er direkte klimagassutslipp fra kilder som eies eller kontrolleres av selskapet, inkludert selskapets egne kjøretøy og produksjonsprosesser.

- Definisjonsområde 2 - utslipp er indirekte utslipp fra energi som brukes av selskapet.

- Definisjonsområde 3 - utslipp er indirekte utslipp gjennom hele verdikjeden, inkludert forretningsreiser og pendling, samt utslipp fra varer og tjenester kjøpt av selskapet

Definisjonsområde 3-utslipp utgjør ofte den største andelen av et selskaps karbonavtrykk – opptil 70%, ifølge Deloitte – og kan være de mest utfordrende utslippene å måle og håndtere.

GHG-protokollen definerer retningslinjer for å klassifisere og evaluere selskapers utslipp, inkludert utslipp fra selskapets leide bilflåter i samsvar med deres regnskap.

Selskaper kan gjøre aktive tiltak for å redusere karbonutslipp, for eksempel ved å leie lavutslippskjøretøy (elektriske personbiler og varebiler), fremme alternative transportmåter og samkjøring, samt bruke telematikk for å overvåke kjøretøyets effektivitet.

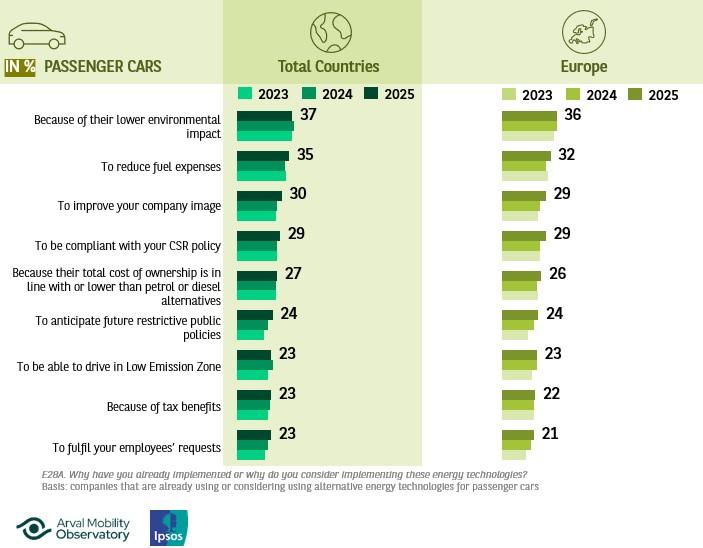

Flåteledere er klar over dette; vi har sett på de viktigste årsakene til at selskaper har implementert eller vurderer å implementere alternative energiteknologier for bilene sine, og blant de tre beste grunnene finner vi både deres lavere miljøpåvirkning og behovet for å være i samsvar med organisasjonens CSR-policy (for EU-selskaper, henholdsvis 37% og 29 %):

Grunner til at selskaper har implementert eller vurderer å implementere alternative drivstoffteknologier (Kilde: The Arval Mobility Observatory Fleet and Mobility Barometer 2025)

EU-taksonomien

EU-taksonomien er et klassifiseringssystem utformet for å gi klare kriterier for å bestemme om økonomiske aktiviteter er miljømessig bærekraftige, og for å hjelpe investorer og selskaper med å støtte EUs klima- og energimål.

Den har som mål å lede kapital mot aktiviteter som bidrar til miljømessige mål, som klimaendringsforebygging, tilpasning til klimaendringer, og bærekraftig bruk og beskyttelse av vann- og marine ressurser. For å oppnå dette anvender den sektor-spesifikke standarder, slik som artikkel 6.5 (Transport med motorsykler, personbiler og varebiler), for å evaluere den miljømessige bærekraften til ulike økonomiske aktiviteter.

Ved å utvikle strategier som tilpasser inntektene, kapitalinvesteringene eller driftsutgiftene med EU-taksonomistandardene, kan selskaper vise sitt engasjement for bærekraft, få tilgang til flere finansieringsalternativer og forbedre sin ESG-ytelse. For de som håndterer bilflåter og leide kjøretøy, betyr dette å fokusere på blant annet lavutslippskjøretøy og bærekraftige biladministrasjonspraksiser.

Bærekraftsdirektivet (CSRD)

Bærekraftsdirektivet (CSRD) er et viktig initiativ fra Den europeiske union som har som mål å forbedre kvaliteten og utvide omfanget av selskapers bærekraftsrapportering.

Det erstatter det tidligere direktivet om ikke-finansiell rapportering (NFRD) og utvider kravene for selskaper til å offentliggjøre sin miljømessige, sosiale og styringsmessige (ESG) ytelse.

CSRD har et bredere omfang og utvider kravene til å inkludere alle store selskaper og børsnoterte små og mellomstore bedrifter (SMB) i EU, totalt omtrent 50 000 selskaper. Ikke-EU-selskaper med betydelig virksomhet i Europa er også pålagt å etterkomme kravene.

Selskaper må overholde detaljerte og standardiserte rapporteringskrav som dekker et bredt spekter av ESG-faktorer, med mål om å oppnå større konsistens og sammenlignbarhet på tvers av bransjer.

Direktivet legger vekt på dobbel vesentlighet, som betyr at selskaper må vurdere både innvirkningen av ESG-spørsmål på deres finansielle ytelse og innvirkningen av deres virksomhet på miljøet og samfunnet. Dette gjør det mulig for selskapene å vurdere og fokusere på sine mest vesentlige ESG-områder, og øker betydelig åpenheten og ansvarligheten, og gir investorer og interessenter pålitelig ESG-data.

For selskaper innebærer dette, i tillegg til den betydelige innsatsen som kreves for å samle inn store mengder nødvendig informasjon, å integrere ESG-hensyn i sine kjerneforretningsstrategier. Dette inkluderer en grundig rapportering om bilflåter og leide kjøretøy.

Karbonavtrykket og EU-taksonomien, som tidligere er omtalt, er integrert i et selskaps bærekraftserklæring i henhold til bærekraftsdirektivet (CSRD). CSRD stiller krav til omfattende offentliggjøring av selskapers omstillingsplaner mot en lavkarbonøkonomi. Dette omfatter fullstendig rapportering av karbonutslipp i samsvar med retningslinjene fra GHG-protokollen. I tillegg forventes det at selskaper deler sine retningslinjer, tiltak og mål knyttet til forebygging av klimaendringer.

Hvordan rapportere om ansattes mobilitet, bilflåte og leasede kjøretøy – og deres innvirkning på karbonutslipp

Nøyaktig og transparent rapportering om ansattmobilitet, bilflåten og leide kjøretøy gir deg muligheten til å identifisere tiltak for å redusere utslipp, som også kan samsvare med kostnadsoptimalisering, og dermed forbedre bærekraften i driften din. Dette gjør det mulig å demonstrere et sterkt engasjement for bærekraft, åpenhet og overholdelse av regulatoriske krav.

Her er noen viktige strategier for effektiv rapportering og reduksjon av utslipp:

- Mål og overvåk utslipp

Inkluder utslipp fra leide kjøretøy og ansattes pendling i beregningen av bedriftens karbonavtrykket. Bruk standardiserte metoder, som de fra Greenhouse Gas Protocol, for å sikre nøyaktig rapportering.

Data er nøkkelen til å lykkes i dette arbeidet. Implementering av for eksempel telematikkløsninger for å spore drivstofforbruk, kjørelengde og kjørevaner vil gi innsikt i kjøretøyenes effektivitet og identifisere områder for forbedring.

Slik verdifull informasjon kan styrke beslutningsprosessen og bilstrategiene dine, samt støtte endringsledelsesprogrammer for sjåfører med mål om å fremme optimal utnyttelse av ressurser og dermed redusere utslipp.

- Bytt til lavutslippskjøretøy der det er mulig

En av de viktigste virkemidlene du kan bruke for å redusere utslipp, er å gradvis overføre fra kjøretøy med forbrenningsmotor til elektriske eller hybride alternativer der det er mulig, både for eide og leide bilder og varebiler.

Selv om elbiler i utgangspunktet produserer mer karbonutslipp under produksjonen sammenliknet med kjøreøty med forbrenningsmotor, slipper de ut betydelig mindre under drift, noe som resulterer i et mer fordelaktig livssyklusavtrykk enn forbrenningsmotorer.

For å fremme dette initiativet er det nødvendig å vurdere totalkostnaden for eierskap og karbonutslipp, samt de potensielle besparelsene fra reduserte drivstoff- og vedlikeholdskostnader.

- Incentiver bærekraftige valg

Tilby insentiver til ansatte som velger lavutslipps- eller delt transportalternativer for pendling og forretningsreiser.

Oppmuntre ansatte til å bruke kollektivtransport eller samkjøring for å redusere karbonavtrykket knyttet til pendling, og støtt aktiv transport der det er mulig, for eksempel gjennom sykling eller bruk av elektriske sykler.

- Sett klare mål og KPIer

Definer spesifikke, målbare mål for å redusere utslipp fra bilflåten og ansattes mobilitet, og identifiser områder hvor forbedring er mulig. Benytt KPI-er for å overvåke bilparkens effektivitet, karbonutslipp per kjørte kilometer og ansattes reisemønstre, slik at du kan evaluere og rapportere ytelsen.

Implementer integrerte systemer og programvareverktøy for å samle inn og analysere data fra ulike kilder, og sikre konsistens og nøyaktighet i rapporteringen.

Nøyaktig og transparent ESG-rapportering er avgjørende for å oppnå tillit fra investorer, forbrukere og interessenter

ESG-rapportering spiller en avgjørende rolle for å hjelpe bedrifter med å demonstrere sitt engasjement for bærekraft og etiske praksiser. Ved å rette fokus mot områder som ansattmobilitet, bilflåten og leide kjøretøy, kan selskaper ikke bare redusere utslipp, men også optimalisere kostnader og forbedre driftseffektivitet.

Ved å ta i bruk lavutslippskjøretøy, fremme bærekraftig transport og sette klare mål kan bedrifter forbedre sin ESG-ytelse og styrke tilliten fra både investorer og forbrukere.

Bærekraftige finansieringsinstrumenter kan til og med belønne selskapers fremgang på bærekraftindikatorer, noe som kan resultere i lavere finansieringskostnader.